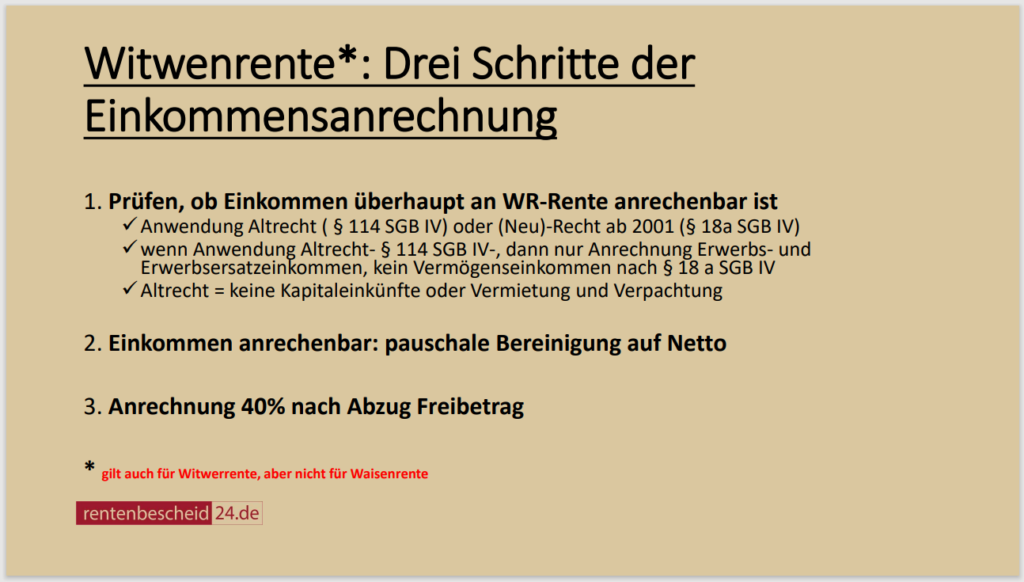

Witwenrente: Drei Schritte der Einkommensanrechnung

106.000 Witwenrenten werden wegen Einkommensanrechnung nicht ausgezahlt. So haben wir es in unserem Youtube-Video vom 29.11.2023 unter der Überschrift: „Zahlung Witwenrente gestoppt: Zahlung von 106.000 Witwenrenten ruht wegen Anrechnung Einkommens“ veröffentlicht. Wir erhielten viele Kommentare auf unser Video und auch die Bitte, doch einmal anhand von Beispielen die Einkommensanrechnung an die Witwen-oder Witwerrente darzustellen. Gerne machen wir das. Zum Einstieg in unsere kleine Videoserie zuerst einmal etwas Grundsätzliches. Drei Schritte der Einkommensanrechnung, anhand eines Schemas, quasi ein erster Überblick, wie bei der Einkommensanrechnung überhaupt vorzugehen ist.

Die Witwenrente: Drei Schritte der Einkommensanrechnung, was bei vor der eigentlichen Einkommensanrechnung zu beachten ist. Hier unser Überblick: „Drei Schritte der Einkommensanrechnung“ an die Witwenrente!

aus der PKV in die GKV wechseln

aus der PKV in die GKV wechseln

Wechselcheck - ab in die GKV

- kostenloser Check, ob Sie wechseln können

- endlich aus der PKV in die GKV wechseln

- Wechselmöglichkeiten erfahren

Einkommen wird nicht willkürlich an die Witwen-oder Witwerrente angerechnet, sondern erfolgt nach gesetzlichen Regeln. Die Rentenversicherung prüft in einem ersten Schritt, ob Einkommen überhaupt anrechenbar ist.

Check "Anspruch EM-Rentenerhöhung"

- Extra-Rentenzuschlag bis 7,5 % sichern

- für EM-Rente oder Hinterbliebenenrente

- schnell und sicher vom erfahrenen Rentenberater

Kann diese Frage bejaht werden, dann erfolgt im zweiten Schritt die Bereinigung des anrechenbaren Einkommens und in einem dritten Schritt nach Abzug des Einkommensfreibetrages die 40 Prozent Anrechnung. Wir stellen kurz die drei Schritte für Sie dar.

Die Witwenrente: Drei Schritte der Einkommensanrechnung: erster Schritt Feststellung Anrechenbarkeit des Einkommens

Dieser Schritt ist extrem wichtig. Er entscheidet, ob Einkommen an die Witwenrente oder Witwerrente überhaupt anrechenbar ist. Die Rentenversicherung prüft, ob zu Gunsten der Witwe oder des Witwers altes oder neues Einkommensanrechnungsrecht anzuwenden ist. Die „sagenumwobene“ Vorschrift hierzu ist § 114 Sozialgesetzbuch Nummer 4. Sollte diese Vorschrift zu Gunsten des oder der Betroffenen greifen, so fällt die Anrechnung von Vermögenseinkünften, wie Kapitaleinkünfte oder Einkünfte aus Vermietung und Verpachtung nach § 18a SGB IV weg. Diese Einkünfte werden einfach nicht angerechnet, weil sie nicht anrechenbar sind. Hingegen bei Anwendung neuem Recht diese Einkommen nach § 18a SGB IV anrechenbar sind.

Sie merken sich bitte: Einkommen ist im Grundsatz nur anrechenbar, wenn es sich aus der Arbeit oder dem Vermögen des überlebenden Ehegatten (Witwe-oder Witwer) ableitet. Wenn die Witwe zum Beispiel eine Hinterbliebenenrente aus der betrieblichen Altersversorgung des verstorbenen Ehegatten erhält, so ist diese Rentenleistung nach den gesetzlichen Vorschriften des § 97 SGB VI und § 18a SGB IV per se nicht als anrechenbares Einkommen an die gesetzliche Witwenrente zu betrachten, weil diese betriebliche Rentenleistung sich nicht aus eigenem Arbeitseinkünften der Witwe ableitet.

Antrag auf Rente stellen

Stressfrei zum korrekten Rentenantrag!

- Rentenansprüche sichern

- Unkorrekte Rentenbescheide vermeiden

- Vom Wissen des Rentenberaters profitieren

Diese Rechtsauslegung kann man aus der § 97 Absatz 1 Satz 1 SGB VI ableiten. Denn dort steht geschrieben: “ Einkommen ( §18a SGB IV) von Berechtigten, dass mit einer Witwen-oder Witwerrente zusammentrifft…..“. Eine Betriebshinterbliebenenrente ist kein Einkommen vom Berechtigten.

In dem ersten extrem wichtigen Schritt ist daher die Frage zu klären, ob Ihr Einkommen überhaupt an die Witwenrente anrechenbar sein kann.

Die Witwenrente: Drei Schritte der Einkommensanrechnung: zweiter Schritt die Bereinigung des anrechenbaren Einkommens

Sind Einkommen anrechenbar, so sind diese vor der möglichen 40 % Anrechnung zu bereinigen. Die Bereinigung erfolgt vom Bruttoeinkommen zum Nettoeinkommen. Dazu gibt es feste Regelungen, die wir im § 18b SGB IV finden.

Folgende monatliche Einkommen werden beispielshaft so gekürzt:

- monatliches Arbeitsentgelt um 40 Prozent

- monatliche Beamtenbezüge um 27,5 Prozent

- monatliches Arbeitseinkommen von Selbstständigen um 39,8 Prozent und

- monatliche gesetzliche Renten bei Beginn vor 2011 um 13 Prozent und bei Beginn nach 2010 um 14 Prozent.

Die zentrale rechtliche Vorschrift für die Nettobereinigung der Einkommen ist der § 18b SGB Sozialgesetzbuch Nummer 4.

Rentenbescheid prüfen

Rentenbescheid prüfen

Damit die Rente stimmt!

- Rentenerhöhung / Rentennachzahlung sichern

- Fehler und Lücken aufdecken

- Rentenbescheid prüfen ist ein Muss!

Hat die Rentenversicherung das Einkommen bereinigt, dann erfolgt in einem dritten und letztem Schritt die eigentliche Anrechnung.

Die Witwenrente: Drei Schritte der Einkommensanrechnung: Dritter Schritt die 40 Prozent-Anrechnung nach Abzug des Einkommensfreibetrages

Das bereinigte Nettoeinkommen wird im dritten Schritt der Anrechnung zugeführt. Dabei kommt es entscheidend darauf an, ob dass bereinigte Nettoeinkommen ( monatlich) höher ist, als die geltende Einkommensfreigrenze. Die Freigrenze beträgt nach § 97 Absatz 2 SGB VI seit dem 01.07.2023 für Ost und West gleich = 992,64€.

Übersteigt das monatliche anrechenbare Nettoeinkommen diese Freigrenze, so wird das Einkommen was über der Einkommensgrenze liegt, zu 40 % an die Witwen-oder Witwerrente angerechnet.

Beispiel:

Witwenrente 1000€ Brutto monatlich. Monatliches Arbeitsentgelt 2.000€ Brutto. Bereinigt um 40% = 1.200€ ( 2000€ x 40%= 800€).

- Abzug Freibetrag: 1.200€ – 992,64€ = 207,36€

- 40% Anrechnung von 207,36= 82,94€

- Kürzung Witwenrente 1.000€ um 82,94€ = 917,06€

Ergebnis: mtl. Witwenrente Brutto = 917,06€

Die Witwenrente: Drei Schritte der Einkommensanrechnung!

Das Recht zu Einkommensanrechnung von Einkommen an eine Witwen-oder Witwerrente ist komplex und nicht einfach zu verstehen. Die Anrechnung ist immer eine Einzelfallprüfung. Niemand kann pauschal für alle Bezieher von Witwen-oder Witwerrenten sagen, ob deren Einkommen anrechenbar ist oder nicht. Diese Frage kann nur durch individuelle Prüfung der eigenen Gegebenheiten geprüft werden. Wir dürfen nicht vergessen, dass es bei Waisenrenten in Deutschland per se keine Einkommensanrechnung mehr gibt.

Ja, ich möchte wissen, ob mein Einkommen an meine Witwen-oder Witwerrente angerechnet werden darf.

Sorglos-Paket Rentenantrag plus Rentenbescheid

Sorglos-Paket Rentenantrag plus Rentenbescheid

Das zwei in einem Paket mit Sparvorteil!

- zum Rentenantrag und zur Rentenbescheidprüfung ohne Stress

- Ausführlich geplant vom Rentenberater

- Paket hier direkt buchen!